para que tu empresa venda más en internet.

La semana pasada del 2 de diciembre la producción solar aumentó en la mayoría de los mercados europeos. La producción eólica en general bajó pero durante el fin de semana hubo una importante subida en Alemania que provocó precios negativos en ese mercado. Las temperaturas bajaron provocando un aumento de la demanda así como de los precios en los mercados en los que la producción eólica fue más baja. Esta semana se espera que los precios bajen al aumentar la producción eólica y solar

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

La semana pasada del 2 de diciembre la producción solar aumentó en la mayoría de mercados europeos respecto a la de la última semana de noviembre. El crecimiento porcentual más significativo fue el de Portugal con un 99%, pero en términos absolutos Alemania fue el mercado de mayor crecimiento, de 68,29 GWh, que porcentualmente se traduce en un 38%. Italia fue el único mercado de los analizados donde la producción disminuyó ligeramente, un 1,7%.

En los primeros ocho días de diciembre la producción solar ha aumentado respecto a los mismos días de 2018 en Alemania, un 72%, en Francia, un 30%, y en Portugal, un 12%. En España e Italia ha disminuido un 8,6% y 3,2% respectivamente.

En la semana que comienza hoy 9 de diciembre, se espera que la producción solar aumente en España e Italia y que baje en Alemania.

En el caso de la producción eólica, la semana pasada se produjeron descensos intersemanales en gran parte del continente. La caída más importante fue la de la península ibérica, de un 40%. Sin embargo, en Alemania la producción aumentó un 48%, fundamentalmente por la alta producción registrada durante el fin de semana que llegó a valores que no se alcanzaban desde marzo de este año. El domingo 8 de diciembre la producción solar de Alemania fue de 931 GWh, la cuarta producción diaria más alta de este año en ese mercado.

Si se compara la producción eólica de los primeros ocho días del mes respecto a los mismos días de diciembre del año pasado, la producción ha subido en Italia y Portugal, este último con el mayor crecimiento, del 40%, y ha bajado en España, Alemania y Francia, siendo el descenso del mercado galo el más pronunciado, de un 36%.

En AleaSoft se espera que esta semana la producción eólica aumente en todos los mercados europeos analizados.

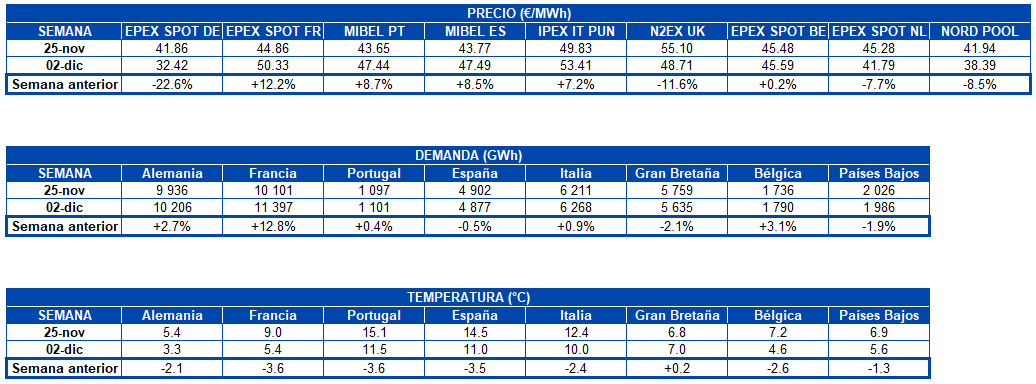

La semana pasada las temperaturas bajaron en la mayor parte del continente si se comparan con las de la semana del 25 de noviembre. Como consecuencia, la demanda eléctrica aumentó en casi todos los mercados, con Francia a la cabeza con un crecimiento del 13%. En cambio, la temperatura en Gran Bretaña fue ligeramente más alta favoreciendo el descenso de la demanda, en un 2,1%. En España la demanda eléctrica bajó un 0,5% debido al efecto del festivo nacional del 6 de diciembre.

Esta semana se espera que la demanda aumente en Alemania, España, Portugal, Italia y los Países Bajos respecto a la de la semana pasada y que disminuya en Francia, Gran Bretaña y Bélgica.

Mercados eléctricos europeos

Los días recientes en los mercados eléctricos europeos han estado marcados por la caída de los precios en el mercado EPEX SPOT de Alemania a valores negativos. Han sido varias las horas con precios por debajo de cero en este mercado. Las horas 4, 5 y 7 del sábado 7 de diciembre, de la hora 2 a la 15 del domingo 8 de diciembre, y desde la hora 24 de ese mismo día hasta la hora 6 de hoy lunes, 9 de diciembre. Tantas horas con precio negativo provocaron que incluso el precio promedio del domingo 8 de diciembre se situara en ‑16,38 €/MWh. Desde finales de septiembre el mercado alemán no presentaba precios negativos.

Esta importante bajada del precio en Alemania, en un escenario de bajas temperaturas y demanda creciente, se debe a la gran producción eólica que ha registrado el mercado en las últimas fechas. En AleaSoft se espera que en los próximos días el precio de Alemania se recupere, con probabilidades de volver a caer al final de esta semana. El precio promedio del conjunto de esta semana se espera que sea menor que el de la semana pasada pues se espera que la producción eólica vuelva a ser alta.

En otros mercados europeos como los de Bélgica y Países Bajos en EPEX SPOT y en el mercado N2EX de Gran Bretaña también se alcanzaron precios horarios negativos los días 8 y 9 de diciembre.

En general, durante la semana pasada del 2 de diciembre, los mercados EPEX SPOT de Países Bajos, Nord Pool de los países nórdicos, N2EX de Gran Bretaña y EPEX SPOT de Alemania han registrado un precio menor al de la semana anterior. El más notable, evidentemente, es el caso alemán, debido a los ya mencionados precios negativos que se han hecho presentes en las últimas tres jornadas del mercado.

En cambio en el resto de mercados europeos analizados, los precios de la semana pasada aumentaron respecto a los de la última semana de noviembre. El mayor incremento, de un 12%, fue el del mercado EPEX SPOT de Francia. En general en estos mercados, al aumento de la demanda se unió el descenso de la producción eólica, provocando el incremento de los precios.

Se espera que esta semana los precios de los mercados eléctricos europeos bajen respeto al promedio de la semana pasada pues se prevé que la producción eólica y solar aumentará.

Futuros de electricidad

Durante la semana pasada del 2 de diciembre los precios de los futuros de electricidad para el primer trimestre de 2020 se desplomaron en todos los mercados europeos analizados por AleaSoft. Las caídas varían entre el 4,1% de los futuros de los Países Bajos en el mercado ICE y el 7,6%. Este último valor es el de la caída de los futuros de electricidad de España en el mercado EEX, al cerrar el viernes 6 de diciembre en 47,40 €/MWh. Este precio es, hasta hoy, 9 de diciembre, el más bajo que se ha registrado para el producto Q1-20 de España en este mercado en 2019. En general, la mayoría de los mercados de futuros marcaron su récord mínimo anual durante la semana pasada.

La caída de precios se hace extensible a los futuros de electricidad para el año calendario 2020. Este producto, registró bajadas de entre el 2,8% y el 4,6%. Es el mercado EEX de Gran Bretaña el que marcó la mayor bajada, al cerrar el viernes 6 de diciembre en 45,00 €/MWh. El mercado de menor bajada fue el EEX de Francia, e incluso en ese caso los 47,74 €/MWh con que cerró la semana pasada, representan el récord mínimo del futuro de 2020 para este mercado en 2019.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de febrero de 2020 en el mercado ICE experimentaron una tendencia ascendente la semana pasada. Cada día el precio de cierre fue superior al del día anterior, excepto el martes 3 de diciembre, cuando se produjo un descenso del 0,2%. Como consecuencia de estos aumentos, el precio de cierre del viernes 6 de diciembre fue de 64,39 $/bbl. Este valor es el más elevado desde que el 16 de septiembre se alcanzaran los 65,59 $/bbl después de los ataques a instalaciones petroleras de Arabia Saudí.

Estas subidas de precios están relacionadas con los compromisos alcanzados en la reunión de la OPEP+, celebrada en Viena la semana pasada, donde se acordó aumentar los recortes a la producción hasta marzo del 2020. Además, el viernes Arabia Saudí también anunció recortes adicionales a los pactados con el objetivo de evitar el sobreabastecimiento del mercado. Sin embargo, aunque el aumento de los recortes actuará como un soporte de los precios, la evolución en las próximas semanas dependerá de los niveles de la producción de Estados Unidos, que no está entre los firmantes del acuerdo.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de enero de 2020 descendieron durante la semana pasada, a excepción del miércoles 4 de diciembre, cuando aumentaron un 0,7%. El precio de cierre del viernes 6 de diciembre fue de 15,14 €/MWh, un valor un 7,3% inferior al del viernes de la semana anterior, que es además el más bajo de los últimos dos años. Estos descensos podrían frenarse en los próximos días si las temperaturas descienden.

Los precios del gas TTF en el mercado spot descendieron durante toda la semana pasada, desde los 15,77 €/MWh del lunes 2 de diciembre hasta los 13,59 €/MWh del fin de semana del 7 de diciembre. Este lunes 9 de diciembre el precio índice ha sido de 13,71 €/MWh, aproximadamente 2 €/MWh inferior al del lunes de la semana pasada.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de enero de 2020 mantuvieron una tendencia descendente la semana pasada. El lunes 2 de diciembre el precio de cierre fue de 58,70 $/t. Pero el viernes 6 de diciembre el precio de cierre fue de 55,90 $/t, que es el valor más bajo registrado en los últimos dos años.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 iniciaron la semana pasado con descensos, registrándose el martes 3 de diciembre un precio de cierre de 24,15 €/t, que fue el valor mínimo de esa semana. El miércoles 4 de diciembre, con un aumento del 3,1%, los precios empezaron a recuperarse. Aunque el jueves 5 de diciembre se produjo un ligero descenso de precios, del 0,2%, el viernes 6 de diciembre continuó la tendencia ascendente, alcanzándose un precio de cierre de 25,10 €/t, que fue el máximo de la semana pasada. En los próximos días se espera que los precios se mantengan alrededor de los 25 €/t, aunque el resultado de las elecciones del Reino Unido del próximo jueves 12 de diciembre puede influenciar la evolución de este mercado.

{kind=link}